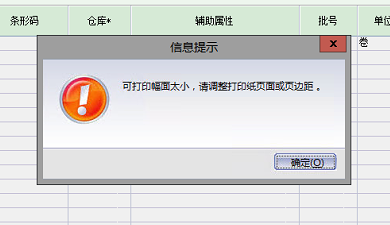

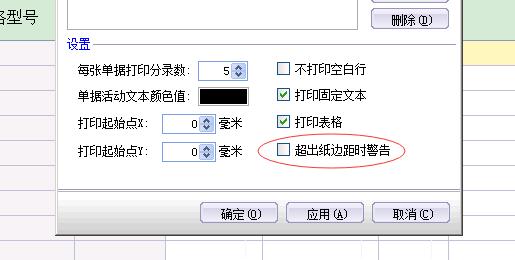

金蝶软件在进行套打时提示:可打印幅面太小,请调整打印页面或边距。遇到这个问题怎么处理呢?

出现这个问题的原因是我们在套打设置里勾线了,“超出纸张边距时警告”,解决方法就是去掉“超出纸边距时警告”前面的对勾。

金蝶软件在进行套打时提示:可打印幅面太小,请调整打印页面或边距。遇到这个问题怎么处理呢?

出现这个问题的原因是我们在套打设置里勾线了,“超出纸张边距时警告”,解决方法就是去掉“超出纸边距时警告”前面的对勾。

“金蝶软件培训教程你这里有吗?”,最近有很多朋友加我就问这个问题,我真是不知道怎么回答大家这个问题!想来想去还是发篇文章回答这个问题吧。

金蝶今年已经26岁了,从最初的财务管理软件,已经发展到了企业信息化管理平台,软件产品线众多,金蝶kis,金蝶k3,精斗云,管易云,金蝶云,云之家等等,企业管理的各方方面都可以用金蝶软件实现管理需求,金蝶产品在各个行业都有标杆用户。你一句”金蝶软件培训教程你这里有吗?”,让人怎么回答!

我们在说说这个软件教程,软件的操作教程软件中都有详细使用说明,已经把每个功能每个操作介绍的很详细了。难道我简短的回答会比操作文档还详细吗?

另外的视频教程,只要你购买了软件,在服务期内,金蝶社区里软件的使用教程是免费观看的,如果你没有购买或者是参加了什么会计培训班,你要么就自学,要么就找你们的培训班老师,软件培训班的教程都有案例模块,照着模板做就行了,如果还是有问题也可以百度自己解决。

我们这边做的是软件在企业中的实际应用,我们解决的企业业务在软件中的实际应用问题,我们为企业服务,我们帮助企业提高员工的工作技能,及工作效率,助力企业提供竞争力。

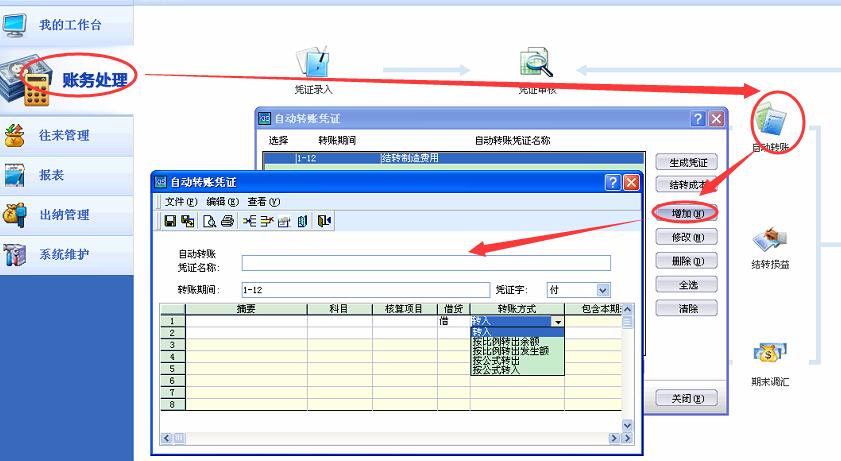

金蝶KIS标准版、迷你版,成本制造费用是否可以自动结转?

可以,设置自动转账方案。解决方案:

(1)【账务处理】→【自动转账】→【增加】,输入方案名称、转账期间、凭证字。

(2)录入摘要,第一行科目选择生产成本科目,借贷方向选借方,转账方式为【转入】。第二行选择制造费用科目,贷方,转账方式为【按比例余额转出】,转账比例为100%;

(3)方案保存后,单击关闭按钮。双击选中转账方案,单击【生成凭证】,若科目有余额则按照所设方案自动生成一张转账凭证。

金蝶自动转账更加详细的使用帮助,大家可以进入软件点击键盘上的“F1”键,获取软件帮助查看,祝各位会计朋友工作愉快!

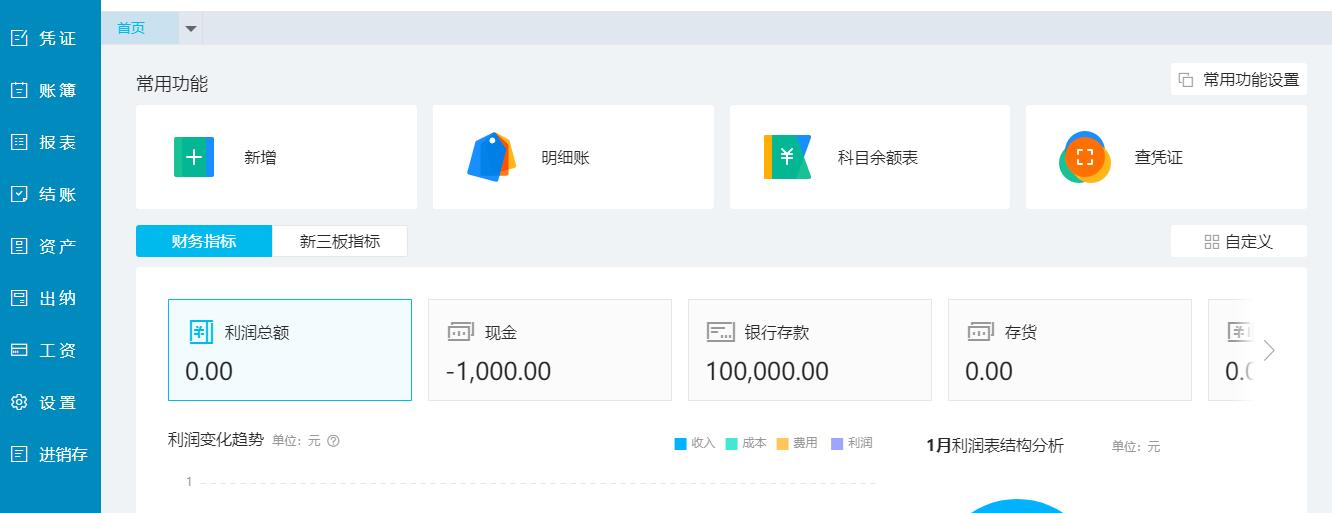

云会计操作界面如下:

云会计和迷你版的对比

1.云会计是一个公司一个账套,数据可以连续多年查询;KIS迷你版一年一个账套,无法连续查询,查看往年账务需要切换账套;

2.云会计免安装、免部署,不依赖电脑环境;KIS迷你版在电脑上安装,对电脑系统有一定要求;

3.云会计免升级,软件自动升级,永远都是最新版本;KIS记账王、迷你版不能自动升级,旧的版本可能兼容不了新的操作系统,就需要新购买新版本;

4.云会计只要有网络可以随时随地做账,电脑、手机都可以录凭证,加班不必到公司,账套数据也无需拷贝,有网即可查看;KIS迷你版必须依赖电脑,无法正真实现随时随地,把账套拷到新的电脑上,易造成数据混乱,丢失数据;

5.云会计一年798元;迷你版永久2000元,每年服务费600-1000不等,安全锁丢失需要重新购买安全锁(安全锁600元/个);

6.云会计,就像微信一样,数据保存腾讯云,不会丢失,安全加密,有保障;KIS迷你版数据保存在自己电脑上,电脑系统崩溃或者丢失,数据将无法找回;

7.云会计可以扩充到多用户,会计,出纳都可以同时做账,以后还可以增加进销存;KIS迷你版只是单用户,无法增加站点和扩充功能;云会计有固定资产和工资管理的功能,迷你版没有。

8.云会计的手机APP功能更加强大,只要有手机,就可以查看数据,和电脑查看一样;KIS迷你版没有此功能。

9、云会计可以手机拍照,智能记账功能,还支持手工录凭证;KIS迷你版无智能记账功能,只支持手工录凭证;

10、云会计兼容多种财务软件数据导入:金蝶KIS系列、用友、速达等;KIS迷你版不支持其他软件的数据导入,只能手工录入前期数据。

11、云会计报表更加直观,除了会计三大报表:资产负债表、利润表、现金流量表之外,首页还有图表分析报表,更加清晰直观;KIS迷你版只提供财务报表,没有图表分析。另外支持小规模企业季度报表。

看了这么多如果还是不知道选哪个,我们还是建议你先试用一下云会计。

云会计试用-点击这里

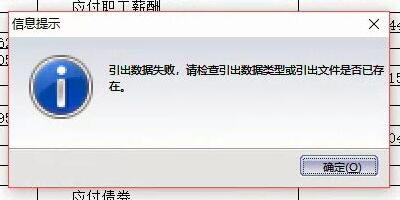

“引出数据失败,请检查引出数据类型或引出文件是否已经存在”金蝶引出报表提示

出现这个问题,可以先检查一下要引出的报表中是否有无法显示的文字或者特殊符号之类的,然后检查excel是否正常安装。

解决方法:1.删除报表中的特殊字符

2.重新安装excel

3.重新安装金蝶软件

如果还是无法解决,联系我们可以付费处理。

一、截尾函数:取数字的整数部分。

1、FIX(数字) 如:FIX(9.8) = 9;如 X=10.25 则 FIX(X)=10

2、FIXX(数字,n) n为一整数,用于指定取整开始的位置,此位置是以小数点为基准的,小数点以前为负

值,小数点以后为正值。

如:X=267634.6874 FIXX(X,2)=267634.68,FIXX(X,-2)= 267600.00

二、取整函数:对数字进行四舍五入取整。

1、ROUND(数字) 如:ROUND(9.8) = 10;如 X=10.25 则 ROUND(X)=10

2、ROUNDX(数字,n) n为一整数,用于指定取整开始的位置。此位置是以小数点为基准的,小数点以前为

负值,小数点以后为正值。

如:X=267634.6874 ROUNDX(X,2)=267634.69,ROUNDX(X,-2)= 267600.00

三、报警函数

1、ALERT(“报警文字”) 如:ALERT“病假天数不能超过月工作日”

四、日期函数:

1、SetWorkDay 用于设置一星期中哪些是工作日(缺省为5天),如: SetWorkDay(1,2,3,4) 参数不能大于7

2、WorkDays 用于获取给定时间段内的工作天数,如: 工作天数 = WorkDays(#1999/1/1#, CurDate)

3、Days 同WorkDays, 获取全部天数.

4、GetYear 取得日期参数的年份

5、GetMonth 取得日期参数的月份

6、GetDay 取得日期参数的天数

7、GetSysDate 取得SQL服务器系统日期

五、数学函数:

1、MIN,MAX,SUM、AVG:对当前工资项目求最大,最小,求和,求平均,统计;n只能为0和1,0表示对

当前工资类别当前发放期间下所有有权限的职员的当前工资项目进行统计;1表示对当前工资类别当

前发放期间当前工资录入方案下所有有权限的职员的当前工资项目进行统计。

如:最小值为100,则MIN(“基本工资”,0)=100

注意:对于这几个函数,工资项目一定要用双引号引起来,作为参数,否则不能取得正确的计算结

果,其余函数参数则不需要这样设置。

2、COUNT(n):计算参与统计的人数;n只能为0和1,0表示对当前工资类别当前发放期间下所有有权限的

职员的当前工资项目进行统计;1表示对当前工资类别当前发放期间当前工资录入方案下所有有权限

的职员的当前工资项目进行统计。

3、Power、Extract(工资项目,n):对当前工资项目进行幂、

开方运算;n为正整数 n>=1 如:基本工资=100,则 Power(基本工资,2)=10000;Extract(基本工资,2)=10

六、常量函数:

1、GetSysConst:取得系统常量定义值,系统常量可由用户维护,可以定义为整个系统级、某个工资类别、

某个年度、某个期间、某个发放次数的系统常量;函数包括五个参数:

1、工资类别:(“-1”,表示当前类别,为零表示所有类别,其余为工资类别名称 );

2、年度:(-1,表示当前类别的当前年度,为零表示所有年,其余为四位数字);

3、期间:(-1,表示当前类别的当前期间,为零表示所有期间,其余为数字);

4、发放次数:(-1,表示当前类别的当前发放次数,为空或为零表示所有发放次数,其余为数字);

5、常量关键字:常量关键字(字符串,不能为空);

如取2005年12月份的销售价格:

GetSysConst(0,2005,12,0,”SalePrice”)

七、期间函数:

1、GetsalaryPeriod:取工资期间信息的函数,可以取到当前工资类别的当前年度,期间,次数信息,可以

取指定类别下年度,期间和次数,函数包括两个参数:

1、参数1(1表示年度,2表示期间,3表示次数,其他数字表示次数);

2、参数2( -1当前工资类别;0表示在k/3系统参数中工资中当前年度,当前期间;也可以指定的类别) 例如:GetsalaryPeriod(1,-1):表示当前类别下的年度。

2、GETCLSName(参数):参数( -1表示当前的周期下的工资类别; 也可以直接输入工资类别编码求出工资类别),

例如:GETCLSName(-1):表示当前周期下的工资类别。

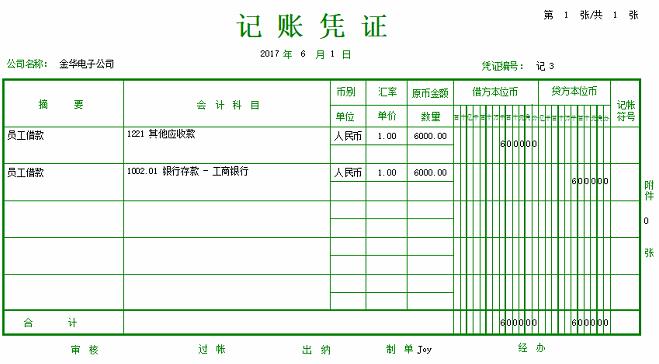

金蝶软件凭证中有核算项目,套打打印显示不出来?

金蝶核算项目打印不出来,解决方法:

1、点击电脑屏幕左下角【开始】→【程序】→【金蝶套打设计】→【金蝶套打设计2.0】;

2、单击【文件】→【打开】,在弹出的窗口中找到相应的套打模板后双击打开; 3、单击【科目】的单元框,直到鼠标变成一个方形,然后右键选择【对象属性】;

4、单击【文本内容】的页签,在【关键字】下拉列表中选择【科目(含核算项目和业务编号)】,单击【确定】;

5、单击工具条上的【保存】按钮。 注意 有些套打模板对象属性的关键字中并没有【科目(含核算项目和业务编号)】可选择,则可选择其他的关键字,通过预览的效果最后确定即可。

昨天下午,客户打电话说,自己软件的一个账套无法登录,提示“连接失败,运行是错误‘5’,无效的过程调用或参数,automation错误270”。如下图:

因为客户有6个账套,其他5个账套都是正常的就这一个账套有问题,所以初步判断是数据问题,又因为客户客服服务器是交给我们维护的,通过查看服务器记录发现客户的账套出问题前,客户的服务器有频繁的非正常开关机操作,基本可以判定是非正常开机导致的数据问题,通过修复数据,问题得到了解决。

所以我在这里提醒各位朋友,在使用金蝶私有云部署软件时,一定减少非法关机等问题,最好给服务器配置UPS,在突然断电时,做好数据备份,以免导致数据丢失。

另外可以考虑金蝶saas软件,企业管理上云,数据更有保障,同时降低硬件采购及维护成本,让企业得到更好的应用体验。

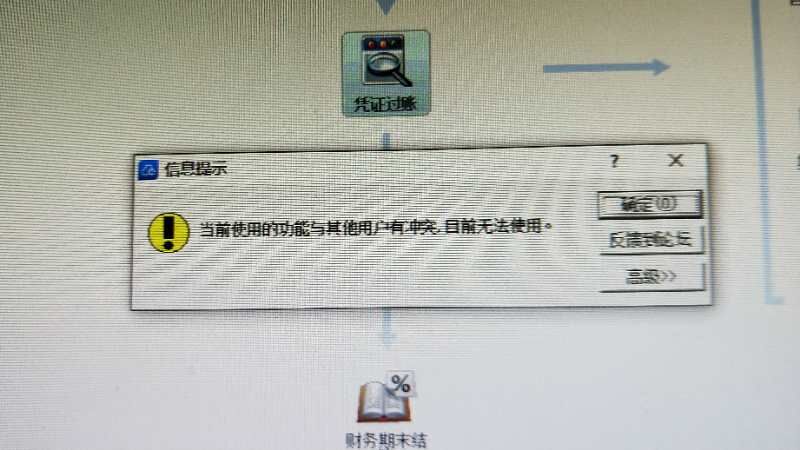

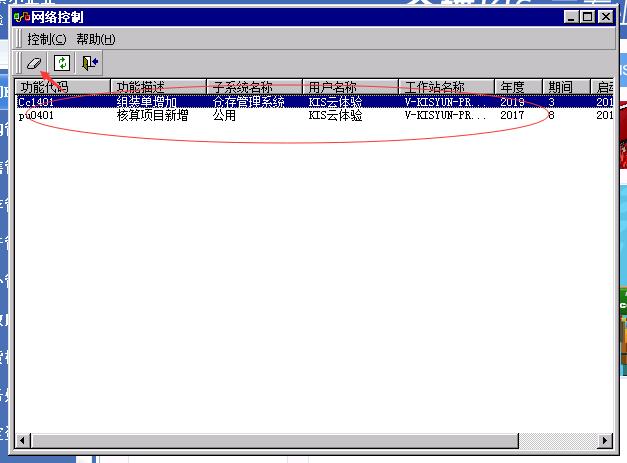

问题描述:金蝶kis专业版,操作时,软件提示“当前使用的功能也其他用户有冲突,目前无法使用”

解决方法:软件界面右上方,菜单栏–文件–清除任务,

点击清除任务如果问题依然存在,可以点开网络控制工具,进入网络控制工具界面,清除界面内所有的任务,这样问题应该就解决了。

因为这个问题原因是软件在执行任务时,任务未正常结束导致用户无法操作。